Por InfoMoney, InfoMoney, Atulizado: 28/12/2009 8:00

Crédito pautará toda a economia em 2010

SÃO PAULO – O crescimento econômico, a redução do risco da perda do emprego, juntamente com as quedas nas taxas de juros, devem fazer da concessão de crédito à pessoa física o grande motor da economia em 2010, segundo avalia o vice-presidente de pesquisas da Anefac (Associação Nacional dos Executivos de Finanças), Miguel José Oliveira.

Além disso, o consumidor pode esperar taxas de juros mais baixas e prazos mais longos.

“Todo ambiente econômico propicia um crescimento no volume de crédito. Acredito que a relação crédito versus PIB (Produto Interno Bruto) irá atingir 50% no ano que vem, um recorde, mas, ainda abaixo do que se pratica fora do Brasil”, disse.

Crescimento

“Os bancos vão preferir investir nas linhas com maiores garantias e a grande vedete será o crédito imobiliário”.

Mesmo assim, diz ele, devido aos hábitos culturais e à menor burocracia, na hora dos gastos emergenciais, o brasileiro continuará recorrendo às linha de crédito com custos mais altos, como o cheque especial e o cartão de crédito.

Crédito Imobiliário

“Como essa confiança foi restabelecida ao longo do segundo semestre de 2009, então, acho que neste ano não houve tempo hábil para que essa melhora consistente na confiança conseguisse produzir seus efeitos plenos (...) e chegasse na sua plenitude no mercado imobiliário, o que deve acontecer em 2010”.

O economista da ACSP (Associação Comercial de São Paulo) concorda e acredita que o crédito imobiliário pode até dobrar de volume nos próximos 12 meses.

“Hoje, existe uma tendência de queda nas taxas de juros das aplicações financeiras e muita gente está procurando diversificar as aplicações e o imóvel é uma alternativa. Percentualmente, o crédito imobiliário pode crescer até mais de 50%, mas ainda é um volume inexpressivo”, diz.

segunda-feira, 28 de dezembro de 2009

Metro quadrado dos imóveis sobe em média 20% a 25% a cada 12 meses

Diego Amorim

Publicação: 27/12/2009 08:25 Atualização: 27/12/2009 08:41

Nos últimos cinco anos, o mercado imobiliário do Distrito Federal vem mantendo um forte ritmo de valorização. A cada ano, o preço do metro quadrado sobe em média entre 20% e 25%. Ao lado do Rio de Janeiro, o DF fica atrás apenas de São Paulo em volume de vendas e faturamento. Em 2009, a valorização foi ainda mais forte. Nos primeiros lançamentos do Setor Noroeste, o preço do metro quadrado, que já beira os R$ 10 mil, assustou, mas ainda assim não faltaram compradores. Pelas previsões do setor, o metro quadrado deve chegar em breve a R$ 12 mil. Antes restrita ao Plano Piloto, cujo tombamento explica em parte a disparada de preço dos espaços, a valorização se expandiu para as demais cidades do DF e até mesmo para o Entorno.

De acordo com o presidente da Associação de Dirigentes de Empresas do Mercado Imobiliário (Ademi), Adalberto Valadão, em 2009 a valorização do metro quadrado variou de 15% a 40%, dependendo da localidade. "A tendência é de um 2010 ainda melhor. Há muita gente querendo comprar, a demanda é grande. E os financiamentos, que voltaram a existir com abundância, estão cabendo no bolso das pessoas. A explosão do mercado começou há cinco anos e ainda não parou", afirma.

O surgimento de novas áreas para investimento aqueceu o mercado em 2009. O foco das empresas não se restringiu ao Plano Piloto e a Águas Claras. Com a escassez de terrenos livres na região central, as incorporadoras descobriram um nicho próspero em cidades como Samambaia, Ceilândia e Taguatinga, além de Valparaíso e Águas Lindas, ambas em Goiás. É cada vez maior o número de investidores nessas áreas periféricas. Muitos que não podem desembolsar R$ 10 mil por metro quadrado no badalado Noroeste, por exemplo, pagam até quatro vezes menos longe do Plano.

Os lançamentos nas cidades do DF fizeram a Brasal Incorporações ter um ano considerado excelente, com um montante de R$ 250 milhões em vendas. "Levamos para Samambaia, Ceilândia e Gama propostas de condomínio que antes eram exclusivas da classe alta", comenta o diretor da empresa, Dilton Junqueira. Em Samambaia, todas as 360 unidades de um mesmo empreendimento foram vendidas em menos de um mês. A expectativa para o ano que vem é movimentar R$ 400 milhões. Cinco novos empreendimentos estão previstos: três no Noroeste e dois em Samambaia.

Previsões

As imobiliárias estimam que 20% dos imóveis vendidos este ano no DF se incluem no chamado segmento econômico, cujo valor do metro quadrado não passa de R$ 2,5 mil. O programa Minha Casa, Minha Vida, do governo federal, oxigenou esse mercado. Atentas a essa expansão, empresas locais e de fora têm se preparado para uma nova realidade. O Grupo Lopes Royal, por exemplo, trouxe para Brasília a Habitcasa, especializada em imóveis do segmento econômico. A nova empresa vai atender, em 2010, interessados em comprar imóveis de até três quartos nas cidades do DF e Entorno.

Há um ano, a construtora e incorporadora Rossi, presente em 61 cidades do Brasil, abriu escritório na capital federal para fechar parcerias no Setor Noroeste e também algumas voltadas para as classes C e D. No primeiro semestre de 2010, começarão as vendas de unidades de condomínios nas cidades goianas de Valparaíso e Cidade Ocidental. A comercialização ficará por conta da Rossi Ideal, empresa criada para cuidar especificamente dessa modalidade. Os apartamentos custarão a partir de R$ 64 mil. As obras devem gerar pelo menos 3 mil empregos.

Em parceria com a Paulo Octávio Investimentos Imobiliários, a Rossi lançou dois empreendimentos no Noroeste: um prédio com apartamentos de dois e três quartos e outro com apartamentos de quatro quartos. O tamanho dos imóveis, que ficarão prontos só em 2012, varia entre 73 e 536 metros quadrados. O preço gira em torno de R$ 9 mil o metro quadradro. "Brasília é um dos principais mercados do país, por isso queremos chegar para ficar", diz o diretor regional da Rossi, Frederico Kessler.

A valorização do Noroeste impressiona. Em novembro último, as primeiras quitinetes do bairro chegaram a ser comercializadas por meio milhão de reais. Os imóveis têm entre 31 e 67 metros quadrados e chegam a custar R$ 556 mil. Apesar do preço, quase todas as unidades desse empreendimento estão vendidas. Aliás, cerca de 80% das projeções lançadas no Noroeste já têm dono. O bairro será o último setor habitacional a ser construído na área tombada de Brasília. (colaborou Mariana Flores)

Financiamento

Programa que promete viabilizar a construção de 1 milhão de moradias para famílias com renda de até 10 salários mínimos (R$ 4.650). Para isso, o financiamento é facilitado e o governo faz parcerias com estados, municípios e iniciativa privada.

Mão de obra

O mercado imobiliário aquecido traz à tona o problema da falta de mão de obra na construção civil. Na tentativa de suprir o deficit, os empregadores têm recrutado gente em Goiás e Minas Gerais e nas regiões Norte e Nordeste. Em 2009, o setor foi o que mais absorveu mão de obra no DF. Mesmo assim, as 65 mil pessoas empregadas em canteiros de obra não são suficientes para atender a demanda.

Diego Amorim

Publicação: 27/12/2009 08:25 Atualização: 27/12/2009 08:41

Nos últimos cinco anos, o mercado imobiliário do Distrito Federal vem mantendo um forte ritmo de valorização. A cada ano, o preço do metro quadrado sobe em média entre 20% e 25%. Ao lado do Rio de Janeiro, o DF fica atrás apenas de São Paulo em volume de vendas e faturamento. Em 2009, a valorização foi ainda mais forte. Nos primeiros lançamentos do Setor Noroeste, o preço do metro quadrado, que já beira os R$ 10 mil, assustou, mas ainda assim não faltaram compradores. Pelas previsões do setor, o metro quadrado deve chegar em breve a R$ 12 mil. Antes restrita ao Plano Piloto, cujo tombamento explica em parte a disparada de preço dos espaços, a valorização se expandiu para as demais cidades do DF e até mesmo para o Entorno.

De acordo com o presidente da Associação de Dirigentes de Empresas do Mercado Imobiliário (Ademi), Adalberto Valadão, em 2009 a valorização do metro quadrado variou de 15% a 40%, dependendo da localidade. "A tendência é de um 2010 ainda melhor. Há muita gente querendo comprar, a demanda é grande. E os financiamentos, que voltaram a existir com abundância, estão cabendo no bolso das pessoas. A explosão do mercado começou há cinco anos e ainda não parou", afirma.

O surgimento de novas áreas para investimento aqueceu o mercado em 2009. O foco das empresas não se restringiu ao Plano Piloto e a Águas Claras. Com a escassez de terrenos livres na região central, as incorporadoras descobriram um nicho próspero em cidades como Samambaia, Ceilândia e Taguatinga, além de Valparaíso e Águas Lindas, ambas em Goiás. É cada vez maior o número de investidores nessas áreas periféricas. Muitos que não podem desembolsar R$ 10 mil por metro quadrado no badalado Noroeste, por exemplo, pagam até quatro vezes menos longe do Plano.

Os lançamentos nas cidades do DF fizeram a Brasal Incorporações ter um ano considerado excelente, com um montante de R$ 250 milhões em vendas. "Levamos para Samambaia, Ceilândia e Gama propostas de condomínio que antes eram exclusivas da classe alta", comenta o diretor da empresa, Dilton Junqueira. Em Samambaia, todas as 360 unidades de um mesmo empreendimento foram vendidas em menos de um mês. A expectativa para o ano que vem é movimentar R$ 400 milhões. Cinco novos empreendimentos estão previstos: três no Noroeste e dois em Samambaia.

Previsões

As imobiliárias estimam que 20% dos imóveis vendidos este ano no DF se incluem no chamado segmento econômico, cujo valor do metro quadrado não passa de R$ 2,5 mil. O programa Minha Casa, Minha Vida, do governo federal, oxigenou esse mercado. Atentas a essa expansão, empresas locais e de fora têm se preparado para uma nova realidade. O Grupo Lopes Royal, por exemplo, trouxe para Brasília a Habitcasa, especializada em imóveis do segmento econômico. A nova empresa vai atender, em 2010, interessados em comprar imóveis de até três quartos nas cidades do DF e Entorno.

Há um ano, a construtora e incorporadora Rossi, presente em 61 cidades do Brasil, abriu escritório na capital federal para fechar parcerias no Setor Noroeste e também algumas voltadas para as classes C e D. No primeiro semestre de 2010, começarão as vendas de unidades de condomínios nas cidades goianas de Valparaíso e Cidade Ocidental. A comercialização ficará por conta da Rossi Ideal, empresa criada para cuidar especificamente dessa modalidade. Os apartamentos custarão a partir de R$ 64 mil. As obras devem gerar pelo menos 3 mil empregos.

Em parceria com a Paulo Octávio Investimentos Imobiliários, a Rossi lançou dois empreendimentos no Noroeste: um prédio com apartamentos de dois e três quartos e outro com apartamentos de quatro quartos. O tamanho dos imóveis, que ficarão prontos só em 2012, varia entre 73 e 536 metros quadrados. O preço gira em torno de R$ 9 mil o metro quadradro. "Brasília é um dos principais mercados do país, por isso queremos chegar para ficar", diz o diretor regional da Rossi, Frederico Kessler.

A valorização do Noroeste impressiona. Em novembro último, as primeiras quitinetes do bairro chegaram a ser comercializadas por meio milhão de reais. Os imóveis têm entre 31 e 67 metros quadrados e chegam a custar R$ 556 mil. Apesar do preço, quase todas as unidades desse empreendimento estão vendidas. Aliás, cerca de 80% das projeções lançadas no Noroeste já têm dono. O bairro será o último setor habitacional a ser construído na área tombada de Brasília. (colaborou Mariana Flores)

Financiamento

Programa que promete viabilizar a construção de 1 milhão de moradias para famílias com renda de até 10 salários mínimos (R$ 4.650). Para isso, o financiamento é facilitado e o governo faz parcerias com estados, municípios e iniciativa privada.

Mão de obra

O mercado imobiliário aquecido traz à tona o problema da falta de mão de obra na construção civil. Na tentativa de suprir o deficit, os empregadores têm recrutado gente em Goiás e Minas Gerais e nas regiões Norte e Nordeste. Em 2009, o setor foi o que mais absorveu mão de obra no DF. Mesmo assim, as 65 mil pessoas empregadas em canteiros de obra não são suficientes para atender a demanda.

CAIXA ASSINA CONTRATOS DO PROGRAMA MINHA CASA MINHA VIDA EM SÃO PAULO

Moradias beneficiarão 480 famílias com renda de até 03 salários mínimos

A Caixa Econômica Federal assinou um termo de convênio nesta segunda-feira (14), com a Prefeitura de São Paulo - SEHAB e COHAB-SP - que tem por objetivo o estabelecimento das atribuições das partes conveniadas visando-se à implementação do Programa 'Minha Casa, Minha Vida' no Município de São Paulo. Assinou também dois contratos do programa Minha Casa Minha Vida para a construção de 480 moradias nos Residenciais Teotônio Vilela I - São Roque e Teotônio Vilela II - Piracicaba. Os terrenos foram transferidos subsidiadamente pela COHAB, com participação do Fundo Municipal de Habitação.

Os empreendimentos são destinados a famílias de baixa renda e fazem parte do Programa "Minha Casa, Minha Vida", modalidade 0 a 3 SM, e são frutos de parceria entre a CAIXA e a Prefeitura do Município de São Paulo, via COHAB-SP. Em São Paulo, os beneficiários são indicados pelo poder público municipal entre as famílias inscritas no Programa via COHAB-SP. A previsão de execução física das obras é de 16 meses e estará a cargo da Construtora Menin Ltda e o investimento total é de R$ 24,9 milhões.

Segundo a superintendente Cely Mantovani, da CAIXA, a construção do residencial é um passo importante para a cidade de São Paulo dentro do Programa. "Os investimentos no 'Minha Casa, Minha Vida' aquecem o mercado da construção civil, contribuem com o aumento do emprego e renda no Município e, por sua vez, viabilizam condições para que novas famílias possam adquirir suas moradias na capital", enfatizou.

No total, os dois empreendimentos vizinhos possuirão 480 apartamentos divididos em 24 blocos de 5 pavimentos cada. O empreendimento será construído no Bairro Jardim Sapopemba, zona Leste da capital, nas Ruas Flor da Madrugada (Teotônio Vilela I) e Rua Giovanni Nasco (Teotônio Vilela II). As unidades terão dois dormitórios, sala, cozinha, área de serviço e banheiro, em uma área de 42m2 de área privativa e 15 delas serão adaptadas para pessoas com deficiência. O valor de cada unidade será de R$ 52 mil.

MINHA CASA MINHA VIDA - Brasil, São Paulo e Região Metropolitana de SP

Até o dia 30 de novembro, a CAIXA já recebeu 2.763 propostas de empreendimentos dentro do "Minha Casa, Minha Vida" em todo o Brasil, o que corresponde a 567 mil moradias. Desse total, 322.300 é para o público com renda de até três salários míninos; 138 mil de 3 a 6 SM e 106,7 mil de 6 a 10 SM. Em contratações, os números já ultrapassam 176.379 residências, num valor superior a R$ 11,17 bilhões. São 102.585 moradias para 0 a 3 SM; 56.051 3 a 6 e 17.743 para 6 a 10 SM.

No estado de São Paulo, 588 propostas de empreendimentos com 106.151 unidades e valor de R$ 8,4 bilhões foram recebidas para avaliação. Até o momento foram contratados 33.056 imóveis correspondendo a R$ 2.1 bilhões.

No tocante ao convênio com o Governo do Estado, temos a perspectiva de contratar 13 mil unidades na parceria. Estamos analisando 14 empreendimentos já licitados pela CDHU, com 1958 unidades. Dessas, 401 são na Capital. A CDHU prepara os outros empreendimentos, a serem licitados em 2010. Os prazos de obra são variados, indo desde 12 a 24 meses, dependendo do tamanho e da tipologia do empreendimento.

Na Região Metropolitana de São Paulo, 211 propostas de empreendimentos com 42.577 unidades e valor de R$ 3,2 bilhões foram recebidas para avaliação. Até o momento foram contratadas 9.946 unidades, correspondendo a R$ 766,9 milhões.

Recorde Habitacional em 2009

A Caixa Econômica Federal registrou até 30 de novembro deste ano contratações da ordem de R$ 39,3 bilhões no crédito imobiliário. O volume é R$ 15,7 bilhões maior do que o previsto no início do ano e 93% a mais se comparado com o mesmo período do ano passado (R$ 20,3 bilhões). Os recursos destinados ao crédito imobiliário beneficiaram 756.507 famílias de todo o país com a casa própria. Desse total, 42 % têm renda de até cinco salários mínimos. O valor médio financiado hoje na CAIXA é de R$ 69 mil.

Habitação Em São Paulo

A CAIXA, em São Paulo, começou o ano de 2009 financiando 581 imóveis por dia útil. Até novembro essa média passou para 662 contratos/dia, no valor de R$.41,5 milhões. No estado de São Paulo, até 30 de novembro, foram feitos 150.634 financiamentos, no valor de R$ 10.030.456 bilhões. Esse valor corresponde a duas vezes o orçamento total de financiamento feito pela CAIXA, em 2003, em todo o Brasil. Dos R$ 10 bilhões contratados em 2009, os mutuários contaram em SP com R$ 3,9 bilhões do FGTS, R$ 5,65 bilhões do SBPE e R$ 405 milhões referentes a aplicações de outros recursos.

14/12/2009

Assessoria de Imprensa da CAIXA

Moradias beneficiarão 480 famílias com renda de até 03 salários mínimos

A Caixa Econômica Federal assinou um termo de convênio nesta segunda-feira (14), com a Prefeitura de São Paulo - SEHAB e COHAB-SP - que tem por objetivo o estabelecimento das atribuições das partes conveniadas visando-se à implementação do Programa 'Minha Casa, Minha Vida' no Município de São Paulo. Assinou também dois contratos do programa Minha Casa Minha Vida para a construção de 480 moradias nos Residenciais Teotônio Vilela I - São Roque e Teotônio Vilela II - Piracicaba. Os terrenos foram transferidos subsidiadamente pela COHAB, com participação do Fundo Municipal de Habitação.

Os empreendimentos são destinados a famílias de baixa renda e fazem parte do Programa "Minha Casa, Minha Vida", modalidade 0 a 3 SM, e são frutos de parceria entre a CAIXA e a Prefeitura do Município de São Paulo, via COHAB-SP. Em São Paulo, os beneficiários são indicados pelo poder público municipal entre as famílias inscritas no Programa via COHAB-SP. A previsão de execução física das obras é de 16 meses e estará a cargo da Construtora Menin Ltda e o investimento total é de R$ 24,9 milhões.

Segundo a superintendente Cely Mantovani, da CAIXA, a construção do residencial é um passo importante para a cidade de São Paulo dentro do Programa. "Os investimentos no 'Minha Casa, Minha Vida' aquecem o mercado da construção civil, contribuem com o aumento do emprego e renda no Município e, por sua vez, viabilizam condições para que novas famílias possam adquirir suas moradias na capital", enfatizou.

No total, os dois empreendimentos vizinhos possuirão 480 apartamentos divididos em 24 blocos de 5 pavimentos cada. O empreendimento será construído no Bairro Jardim Sapopemba, zona Leste da capital, nas Ruas Flor da Madrugada (Teotônio Vilela I) e Rua Giovanni Nasco (Teotônio Vilela II). As unidades terão dois dormitórios, sala, cozinha, área de serviço e banheiro, em uma área de 42m2 de área privativa e 15 delas serão adaptadas para pessoas com deficiência. O valor de cada unidade será de R$ 52 mil.

MINHA CASA MINHA VIDA - Brasil, São Paulo e Região Metropolitana de SP

Até o dia 30 de novembro, a CAIXA já recebeu 2.763 propostas de empreendimentos dentro do "Minha Casa, Minha Vida" em todo o Brasil, o que corresponde a 567 mil moradias. Desse total, 322.300 é para o público com renda de até três salários míninos; 138 mil de 3 a 6 SM e 106,7 mil de 6 a 10 SM. Em contratações, os números já ultrapassam 176.379 residências, num valor superior a R$ 11,17 bilhões. São 102.585 moradias para 0 a 3 SM; 56.051 3 a 6 e 17.743 para 6 a 10 SM.

No estado de São Paulo, 588 propostas de empreendimentos com 106.151 unidades e valor de R$ 8,4 bilhões foram recebidas para avaliação. Até o momento foram contratados 33.056 imóveis correspondendo a R$ 2.1 bilhões.

No tocante ao convênio com o Governo do Estado, temos a perspectiva de contratar 13 mil unidades na parceria. Estamos analisando 14 empreendimentos já licitados pela CDHU, com 1958 unidades. Dessas, 401 são na Capital. A CDHU prepara os outros empreendimentos, a serem licitados em 2010. Os prazos de obra são variados, indo desde 12 a 24 meses, dependendo do tamanho e da tipologia do empreendimento.

Na Região Metropolitana de São Paulo, 211 propostas de empreendimentos com 42.577 unidades e valor de R$ 3,2 bilhões foram recebidas para avaliação. Até o momento foram contratadas 9.946 unidades, correspondendo a R$ 766,9 milhões.

Recorde Habitacional em 2009

A Caixa Econômica Federal registrou até 30 de novembro deste ano contratações da ordem de R$ 39,3 bilhões no crédito imobiliário. O volume é R$ 15,7 bilhões maior do que o previsto no início do ano e 93% a mais se comparado com o mesmo período do ano passado (R$ 20,3 bilhões). Os recursos destinados ao crédito imobiliário beneficiaram 756.507 famílias de todo o país com a casa própria. Desse total, 42 % têm renda de até cinco salários mínimos. O valor médio financiado hoje na CAIXA é de R$ 69 mil.

Habitação Em São Paulo

A CAIXA, em São Paulo, começou o ano de 2009 financiando 581 imóveis por dia útil. Até novembro essa média passou para 662 contratos/dia, no valor de R$.41,5 milhões. No estado de São Paulo, até 30 de novembro, foram feitos 150.634 financiamentos, no valor de R$ 10.030.456 bilhões. Esse valor corresponde a duas vezes o orçamento total de financiamento feito pela CAIXA, em 2003, em todo o Brasil. Dos R$ 10 bilhões contratados em 2009, os mutuários contaram em SP com R$ 3,9 bilhões do FGTS, R$ 5,65 bilhões do SBPE e R$ 405 milhões referentes a aplicações de outros recursos.

14/12/2009

Assessoria de Imprensa da CAIXA

Conselho libera uso do FGTS para consórcio

Jornal do Commercio, 16 de dezembro de 2009

O Conselho Curador do Fundo de Garantia por Tempo de Serviço (FGTS) aprovou ontem regras para que os trabalhadores possam usar o fundo para pagamento de prestações ou quitação do saldo devedor em consórcios imobiliários. A liberação, que já tinha sido determinada pelo presidente Luiz Inácio Lula da Silva em outubro, permitirá que sejam usados nos consórcios os mesmos critérios utilizados na amortização ou liquidação do saldo devedor em financiamento de imóveis pela Caixa.

Atualmente, é permitido ao trabalhador a utilização do seu saldo do FGTS em consórcios imobiliários apenas no momento de dar o lance para adquirir a carta de crédito ou complementá-la

Para se beneficiar da mudança, é necessário que a cota do consórcio e o imóvel residencial estejam no nome do titular da conta e que o imóvel tenha sido adquirido com recursos da carta de crédito, não sendo admitido o uso do saldo em imóvel comercial, terreno ou reforma.

Além disso, o valor máximo de avaliação não pode exceder o limite estabelecido nas operações do Sistema Financeiro da Habitação (SFH). No caso do trabalhador ser titular de mais de uma cota do consórcio, somente será admitida a utilização em um único imóvel e o titular também não pode ser detentor de financiamento ativo do SFH .

O Conselho Curador decidiu ainda ampliar para 180 meses o prazo para empresas parcelarem débitos com o FGTS. Para dívidas até R$ 5 mil, o valor mínimo da parcela será de R$ 100. Entre R$ 5 mil e R$ 20 mil, a parcela mínima é de R$ 200, e de R$ 250 nas dívidas entre R$ 20 mil e R$ 45 mil. Para valores acima de R$ 45 mil não haverá exigência de parcela mínima.

Jornal do Commercio, 16 de dezembro de 2009

O Conselho Curador do Fundo de Garantia por Tempo de Serviço (FGTS) aprovou ontem regras para que os trabalhadores possam usar o fundo para pagamento de prestações ou quitação do saldo devedor em consórcios imobiliários. A liberação, que já tinha sido determinada pelo presidente Luiz Inácio Lula da Silva em outubro, permitirá que sejam usados nos consórcios os mesmos critérios utilizados na amortização ou liquidação do saldo devedor em financiamento de imóveis pela Caixa.

Atualmente, é permitido ao trabalhador a utilização do seu saldo do FGTS em consórcios imobiliários apenas no momento de dar o lance para adquirir a carta de crédito ou complementá-la

Para se beneficiar da mudança, é necessário que a cota do consórcio e o imóvel residencial estejam no nome do titular da conta e que o imóvel tenha sido adquirido com recursos da carta de crédito, não sendo admitido o uso do saldo em imóvel comercial, terreno ou reforma.

Além disso, o valor máximo de avaliação não pode exceder o limite estabelecido nas operações do Sistema Financeiro da Habitação (SFH). No caso do trabalhador ser titular de mais de uma cota do consórcio, somente será admitida a utilização em um único imóvel e o titular também não pode ser detentor de financiamento ativo do SFH .

O Conselho Curador decidiu ainda ampliar para 180 meses o prazo para empresas parcelarem débitos com o FGTS. Para dívidas até R$ 5 mil, o valor mínimo da parcela será de R$ 100. Entre R$ 5 mil e R$ 20 mil, a parcela mínima é de R$ 200, e de R$ 250 nas dívidas entre R$ 20 mil e R$ 45 mil. Para valores acima de R$ 45 mil não haverá exigência de parcela mínima.

domingo, 27 de dezembro de 2009

Prédio com vista privilegiada da av. Paulista atrai amigos e pede segurança reforçada

ROSANGELA DE MOURA

colaboração para a Folha

Ter um apartamento na avenida Paulista com vista privilegiada e uma varanda espaçosa é um chamariz para receber visitas de parentes, de amigos --mesmo os que raramente dão sinal de vida-- e dos amigos dos amigos na noite de Réveillon.

Entre as ruas Frei Caneca e Augusta, no distrito da Consolação, edifícios como Baronesa de Arary, Saint Honorè, Luis Trevisioli e Três Marias permitem assistir "de camarote" à queima de fogos e aos shows da virada do ano.

O clima de festa é uma boa razão para redobrar os cuidados na portaria desses prédios, pois o fluxo de pessoas costuma ser grande nessa ocasião.

A escritora e apresentadora Isabel Vasconcellos, que mora há 20 anos com o marido no tradicional edifício Paulicéia, relata que já recebeu mais de 60 pessoas para a virada, e que seu apartamento já serviu de base até para corredores da São Silvestre. "Era um entra e sai de pessoas que nem mesmo eu sabia de quem se tratava."

Nesses casos, a dica é orientar a portaria para exigir, de qualquer um que não seja condômino, identificação e autorização do morador para entrar.

Assédio

Com a mudança do ponto de largada e do horário da corrida, que agora acontece na tarde do dia 31, Vasconcellos diz que a localização de seu imóvel --naquele trecho fica hoje a linha de chegada da São Silvestre-- perdeu um pouco do glamour.

Mesmo assim, trata-se ainda de um ponto estratégico para quem aprecia os festejos. "Da minha janela, parece que estou no centro de todos os acontecimentos", observa Vasconcellos.

A aposentada Sebastiana Alvarenga, 88, que mora com seu cão da raça poodle Billy no 20º andar do edifício Baronesa de Arary, também se prepara para uma passagem movimentada.

Alvarenga conta que em dezembro tem recebido ligações de parentes e de amigos que querem saber se ela vai estar em casa no final do ano. "Tenho esse apartamento há cinco anos e em todos eles foi assim, meus parentes de São José dos Campos vêm nessa época e algumas amigas também passam por aqui", diz.

Especialistas sugerem que quem for receber parentes e amigos para as festas deixe uma lista com nomes e sobrenomes na portaria do condomínio.

ROSANGELA DE MOURA

colaboração para a Folha

Ter um apartamento na avenida Paulista com vista privilegiada e uma varanda espaçosa é um chamariz para receber visitas de parentes, de amigos --mesmo os que raramente dão sinal de vida-- e dos amigos dos amigos na noite de Réveillon.

Entre as ruas Frei Caneca e Augusta, no distrito da Consolação, edifícios como Baronesa de Arary, Saint Honorè, Luis Trevisioli e Três Marias permitem assistir "de camarote" à queima de fogos e aos shows da virada do ano.

O clima de festa é uma boa razão para redobrar os cuidados na portaria desses prédios, pois o fluxo de pessoas costuma ser grande nessa ocasião.

A escritora e apresentadora Isabel Vasconcellos, que mora há 20 anos com o marido no tradicional edifício Paulicéia, relata que já recebeu mais de 60 pessoas para a virada, e que seu apartamento já serviu de base até para corredores da São Silvestre. "Era um entra e sai de pessoas que nem mesmo eu sabia de quem se tratava."

Nesses casos, a dica é orientar a portaria para exigir, de qualquer um que não seja condômino, identificação e autorização do morador para entrar.

Assédio

Com a mudança do ponto de largada e do horário da corrida, que agora acontece na tarde do dia 31, Vasconcellos diz que a localização de seu imóvel --naquele trecho fica hoje a linha de chegada da São Silvestre-- perdeu um pouco do glamour.

Mesmo assim, trata-se ainda de um ponto estratégico para quem aprecia os festejos. "Da minha janela, parece que estou no centro de todos os acontecimentos", observa Vasconcellos.

A aposentada Sebastiana Alvarenga, 88, que mora com seu cão da raça poodle Billy no 20º andar do edifício Baronesa de Arary, também se prepara para uma passagem movimentada.

Alvarenga conta que em dezembro tem recebido ligações de parentes e de amigos que querem saber se ela vai estar em casa no final do ano. "Tenho esse apartamento há cinco anos e em todos eles foi assim, meus parentes de São José dos Campos vêm nessa época e algumas amigas também passam por aqui", diz.

Especialistas sugerem que quem for receber parentes e amigos para as festas deixe uma lista com nomes e sobrenomes na portaria do condomínio.

sexta-feira, 25 de dezembro de 2009

Lançamentos de lofts apostam em serviços e área de lazer

da Folha de S.Paulo

A definição de loft se tornou um tanto elástica no glossário dos incorporadores. Uma prova disso é a diversidade de empreendimentos que agora se encaixam nesse conceito.

Uma das propostas que emprestam o nome é a da IdeaZarvos. "O cliente define a planta", resume Guilherme Fiorotto, arquiteto da empresa.

"Pode ser um loft todo aberto ou um apartamento normal, 'fechado'. As unidades têm áreas diversas, de 90 m2 a 400 m2, o que permite oferecer produtos para públicos diversos." Entre eles, os de solteiros, divorciados e recém-casados.

Indicativo de que esses imóveis são pensados para orçamentos também diferenciados são os preços --que variam de R$ 400 mil a R$ 3 milhões-- e a localização --todos ficam na zona oeste da cidade. O valor do metro quadrado vai de R$ 5.500 a R$ 7.000.

Paulo Mencarini, 31, instalou-se em um loft de 160 m2 em Perdizes. "Por eu ser arquiteto e minha mulher, antenada em moda, design e decoração, queríamos um apartamento na contramão do mercado", conta.

"Compramos o bem na planta e decidimos que seria entregue sem acabamento. Um espaço vazio. Definimos a execução do mezanino, uma nova suíte, a posição dos espaços."

A MaxCasa desenvolveu um produto semelhante, o MaxHaus. O comprador determina o número de dormitórios e as divisões de ambientes nas unidades de 70 m2. Há preços mais em conta, na faixa de R$ 200 mil, mas o custo para erguer paredes é adicional.

É possível comprar mais de um apartamento e agregá-los; são quatro por andar. "Atraímos casais jovens sem filhos e pessoas que se separaram", conta Andreas Auerbach, diretor da MaxCasa.

Os projetos de lofts e de estúdios se dividem com relação às áreas comuns. "Quando cabe no terreno, colocamos piscina e academia", menciona Fiorotto, da IdeaZarvos. "Mas somos contra o condomínio-clube. Não faz sentido ficar isolado no prédio, é preciso desfrutar do que a cidade oferece."

Balada na cobertura

Outras incorporadoras caminham em sentido oposto, como a Stan. "Cada vez mais as pessoas querem facilidades onde moram", diz André Neuding Filho, diretor da empresa. "Nossos lofts hoje oferecem mais itens de lazer, como uma sala de ginástica sofisticada."

Serviços "pay-per-use", um bicicletário com vagas espaçosas e um salão de festas na cobertura compõem o pacote de agregados de dois empreendimentos que a Sotheby's, imobiliária especializada no mercado de alto padrão, planeja comercializar em 2010.

O público-alvo que se pretende atrair é o de jovens executivos solteiros, na faixa etária de 30 a 40 anos, prevê Celso Pinto, diretor de lançamentos da empresa em São Paulo.

Serão unidades de 45 m2 a 90 m2 no Brooklin, "perto da Berrini", e no Itaim, "perto da Faria Lima" --regiões da zona oeste--, de dois quartos, um "ou zero, como um loft todo aberto". Os preços vão de R$ 300 mil a R$ 1 milhão -até R$ 12 mil por metro quadrado.

da Folha de S.Paulo

A definição de loft se tornou um tanto elástica no glossário dos incorporadores. Uma prova disso é a diversidade de empreendimentos que agora se encaixam nesse conceito.

Uma das propostas que emprestam o nome é a da IdeaZarvos. "O cliente define a planta", resume Guilherme Fiorotto, arquiteto da empresa.

"Pode ser um loft todo aberto ou um apartamento normal, 'fechado'. As unidades têm áreas diversas, de 90 m2 a 400 m2, o que permite oferecer produtos para públicos diversos." Entre eles, os de solteiros, divorciados e recém-casados.

Indicativo de que esses imóveis são pensados para orçamentos também diferenciados são os preços --que variam de R$ 400 mil a R$ 3 milhões-- e a localização --todos ficam na zona oeste da cidade. O valor do metro quadrado vai de R$ 5.500 a R$ 7.000.

Paulo Mencarini, 31, instalou-se em um loft de 160 m2 em Perdizes. "Por eu ser arquiteto e minha mulher, antenada em moda, design e decoração, queríamos um apartamento na contramão do mercado", conta.

"Compramos o bem na planta e decidimos que seria entregue sem acabamento. Um espaço vazio. Definimos a execução do mezanino, uma nova suíte, a posição dos espaços."

A MaxCasa desenvolveu um produto semelhante, o MaxHaus. O comprador determina o número de dormitórios e as divisões de ambientes nas unidades de 70 m2. Há preços mais em conta, na faixa de R$ 200 mil, mas o custo para erguer paredes é adicional.

É possível comprar mais de um apartamento e agregá-los; são quatro por andar. "Atraímos casais jovens sem filhos e pessoas que se separaram", conta Andreas Auerbach, diretor da MaxCasa.

Os projetos de lofts e de estúdios se dividem com relação às áreas comuns. "Quando cabe no terreno, colocamos piscina e academia", menciona Fiorotto, da IdeaZarvos. "Mas somos contra o condomínio-clube. Não faz sentido ficar isolado no prédio, é preciso desfrutar do que a cidade oferece."

Balada na cobertura

Outras incorporadoras caminham em sentido oposto, como a Stan. "Cada vez mais as pessoas querem facilidades onde moram", diz André Neuding Filho, diretor da empresa. "Nossos lofts hoje oferecem mais itens de lazer, como uma sala de ginástica sofisticada."

Serviços "pay-per-use", um bicicletário com vagas espaçosas e um salão de festas na cobertura compõem o pacote de agregados de dois empreendimentos que a Sotheby's, imobiliária especializada no mercado de alto padrão, planeja comercializar em 2010.

O público-alvo que se pretende atrair é o de jovens executivos solteiros, na faixa etária de 30 a 40 anos, prevê Celso Pinto, diretor de lançamentos da empresa em São Paulo.

Serão unidades de 45 m2 a 90 m2 no Brooklin, "perto da Berrini", e no Itaim, "perto da Faria Lima" --regiões da zona oeste--, de dois quartos, um "ou zero, como um loft todo aberto". Os preços vão de R$ 300 mil a R$ 1 milhão -até R$ 12 mil por metro quadrado.

24/12/09 - 00:00 > CONSTRUTORAS

Gafisa define estratégia para incorporar Tenda

Cynara Escobar

SÃO PAULO - Para consolidar a atuação da companhia no segmento popular, a Gafisa inicia 2010 com uma estratégia definida para alavancar a expansão da Tenda, com foco em melhor desempenho operacional. A companhia inicia 2010 com 370 canteiros de obras, dos quais 173 serão de imóveis da Tenda, mira oportunidades na baixa oferta imobiliária ainda existente no Brasil e na expansão de uma demanda potencial de consumidores, baseada no déficit habitacional estimado em 6,8 milhões de moradias em 2008.

O principal desafio da companhia em 2010 será unificar as operações com a Tenda, ao incorporá-la. A companhia finaliza no próximo dia 30 de dezembro a aquisição da Tenda, aumentando o controle de 60% para 100% das ações. Cada ação da Tenda será adquirida por 0,205 ação da Gafisa. "A Tenda ainda não apresentou um resultado suficiente para reduzir o custo de vendas. Num primeiro momento, a incorporação trouxe mais gasto do que receitas, por isso temos que trabalhar para reverter este quadro", alertou Duílio Calciolari, diretor financeiro da Gafisa.

O executivo refere-se ao investimento de R$ 500 milhões feito na aquisição que, por ano, corresponde a uma despesa estimada em R$ 160 milhões. "O investimento ainda não trouxe essa receita de R$ 160 milhões", frisa.

A situação de caixa da empresa ganhou fôlego nos últimos dias, com a aquisição de R$ 600 milhões via emissão de debêntures pela Caixa Econômica Federal (CEF), resultando em R$ 1,7 bilhão disponíveis. Outro indicador favorável foram os resultados a reconhecer, que no último trimestre tiveram crescimento de 42,8% em relação ao mesmo período de 2008 e alcançaram R$ 1 bilhão. "Em breve anunciaremos uma nova linha, de R$ 1,1 bilhão, que está em contratação com uma grande instituição financeira, para financiamentos", acrescenta o diretor.

A estrutura de incorporação da Tenda, já definida pelo Conselho de Administração da companhia, prevê a integração das áreas administrativas das duas empresas. Entre as ações previstas estão, por exemplo, a integração do software de gestão SAP, que é usado pela Gafisa, mas não pela Tenda, além da unificação das áreas financeira e contábil, com a publicação dos resultados das duas companhias em um só balanço, como já é feito com a Alphaville. "A publicação de um único balanço otimiza recursos e é interessante para o investidor que quer um portfólio balanceado de produtos", argumenta Wilson Amaral, presidente da Gafisa.

As parcerias fechadas pela Gafisa para sua expansão nacional também serão utilizadas para otimizar as operações regionais da Tenda. Em um primeiro momento, a ideia é que a estratégia esteja focada em maximizar as vendas das lojas existentes. "Encerraremos o ano com seis diretorias regionais, usando as parcerias da Gafisa. No futuro, a experiência poderá ser utilizada para a aquisição de terrenos", diz Flávio Fernandes, diretor de Incorporação e de Vendas da Tenda.

A Tenda está em 15 estados e 64 cidades, operando com 32 lojas e trouxe 36 mil novos clientes para Gafisa em 2009, que fecha o ano com 71 mil clientes. "A opção pela operação em loja já tem como foco a otimização de custos, pois permite oferecer vários empreendimentos em um só lugar. O desafio agora será aumentar a escala das lojas, gerar mais tráfego e eficiência nas vendas", explica.

Paralelamente, a Tenda também irá aumentar o uso de empresas de corretagem, como a Patrimóvel, que tem comercializado imóveis da Tenda no Rio de Janeiro. "A Tenda recebe 25 mil clientes por mês nas lojas. Queremos otimizar as informações geradas por eles para aumentar as vendas e, consequentemente, reduzir o custo por vendedor, para ganhar escala", como ressalta o diretor.

A sinergia deve se restringir à área administrativa e às parcerias, garante o presidente Wilson Amaral. "Acreditamos ser necessário ter uma visão diversificada, tendo em mente que as diferenças existentes entre vender para a baixa renda e para as classes média e alta", pontua.

Até o penúltimo trimestre do ano, a participação da companhia na baixa renda alcançava 48% das operações, seguida por média e alta renda, foco da marca Gafisa, com 45% de participação e 8% em Alphaville, focada em loteamentos de médio e alto padrão. 80% das vendas da Tenda está focada no segmento de 3 a 6 salários mínimos.

Plano habitacional

A empresa está confiante na expansão do programa 'Minha Casa, Minha Vida' em níveis recordes em 2010. A Gafisa faz parte do grupo de construtoras que participou da modelagem do programa junto com o governo federal, ao lado de Rodobens Negócios Imobiliários e MRV.

Uma das grandes apostas da empresa para o segmento foi o lançamento do Super 6, que prevê o financiamento de 6% da entrada e a entrega do imóvel em seis meses. O financiamento é feito pela CEF e o comprador só começa a pagar após a entrega do imóvel. "No modelo tradicional, tínhamos que esperar o cliente quitar o financiamento em 18 meses para começar a construir", diz Wilson Amaral.

A proposta para esse tipo de produto surgiu em uma das reuniões com a ministra Dilma Rousseff. "Explicamos que era inviável lançar um produto para baixa renda em que o comprador tivesse que arcar com as parcelas do financiamento junto com o aluguel", disse.

Para entregar em seis meses, o imóvel já tem que estar aprovado, com todos os alvarás, e financiado, com as vendas adiantadas. Por isso, para ganhar agilidade na operação, a Tenda se certificou como correspondente regional da CEF para acelerar as aprovações. A empresa tem 27 mil unidades em análise na CEF.

No entanto, o Super 6 só faz sentido para empreendimentos horizontais, ou seja, casas e prédios com poucos andares. E por enquanto se restringem ao segmento de 2 a 3 salários mínimos. "Por serem feitos em série, com fôrmas de alumínio, comprometeria a qualidade em um empreendimento de grandes unidades, que tem um ciclo mais longo de produção", explica Mario Rocha, diretor de construção da Gafisa.

Gafisa define estratégia para incorporar Tenda

Cynara Escobar

SÃO PAULO - Para consolidar a atuação da companhia no segmento popular, a Gafisa inicia 2010 com uma estratégia definida para alavancar a expansão da Tenda, com foco em melhor desempenho operacional. A companhia inicia 2010 com 370 canteiros de obras, dos quais 173 serão de imóveis da Tenda, mira oportunidades na baixa oferta imobiliária ainda existente no Brasil e na expansão de uma demanda potencial de consumidores, baseada no déficit habitacional estimado em 6,8 milhões de moradias em 2008.

O principal desafio da companhia em 2010 será unificar as operações com a Tenda, ao incorporá-la. A companhia finaliza no próximo dia 30 de dezembro a aquisição da Tenda, aumentando o controle de 60% para 100% das ações. Cada ação da Tenda será adquirida por 0,205 ação da Gafisa. "A Tenda ainda não apresentou um resultado suficiente para reduzir o custo de vendas. Num primeiro momento, a incorporação trouxe mais gasto do que receitas, por isso temos que trabalhar para reverter este quadro", alertou Duílio Calciolari, diretor financeiro da Gafisa.

O executivo refere-se ao investimento de R$ 500 milhões feito na aquisição que, por ano, corresponde a uma despesa estimada em R$ 160 milhões. "O investimento ainda não trouxe essa receita de R$ 160 milhões", frisa.

A situação de caixa da empresa ganhou fôlego nos últimos dias, com a aquisição de R$ 600 milhões via emissão de debêntures pela Caixa Econômica Federal (CEF), resultando em R$ 1,7 bilhão disponíveis. Outro indicador favorável foram os resultados a reconhecer, que no último trimestre tiveram crescimento de 42,8% em relação ao mesmo período de 2008 e alcançaram R$ 1 bilhão. "Em breve anunciaremos uma nova linha, de R$ 1,1 bilhão, que está em contratação com uma grande instituição financeira, para financiamentos", acrescenta o diretor.

A estrutura de incorporação da Tenda, já definida pelo Conselho de Administração da companhia, prevê a integração das áreas administrativas das duas empresas. Entre as ações previstas estão, por exemplo, a integração do software de gestão SAP, que é usado pela Gafisa, mas não pela Tenda, além da unificação das áreas financeira e contábil, com a publicação dos resultados das duas companhias em um só balanço, como já é feito com a Alphaville. "A publicação de um único balanço otimiza recursos e é interessante para o investidor que quer um portfólio balanceado de produtos", argumenta Wilson Amaral, presidente da Gafisa.

As parcerias fechadas pela Gafisa para sua expansão nacional também serão utilizadas para otimizar as operações regionais da Tenda. Em um primeiro momento, a ideia é que a estratégia esteja focada em maximizar as vendas das lojas existentes. "Encerraremos o ano com seis diretorias regionais, usando as parcerias da Gafisa. No futuro, a experiência poderá ser utilizada para a aquisição de terrenos", diz Flávio Fernandes, diretor de Incorporação e de Vendas da Tenda.

A Tenda está em 15 estados e 64 cidades, operando com 32 lojas e trouxe 36 mil novos clientes para Gafisa em 2009, que fecha o ano com 71 mil clientes. "A opção pela operação em loja já tem como foco a otimização de custos, pois permite oferecer vários empreendimentos em um só lugar. O desafio agora será aumentar a escala das lojas, gerar mais tráfego e eficiência nas vendas", explica.

Paralelamente, a Tenda também irá aumentar o uso de empresas de corretagem, como a Patrimóvel, que tem comercializado imóveis da Tenda no Rio de Janeiro. "A Tenda recebe 25 mil clientes por mês nas lojas. Queremos otimizar as informações geradas por eles para aumentar as vendas e, consequentemente, reduzir o custo por vendedor, para ganhar escala", como ressalta o diretor.

A sinergia deve se restringir à área administrativa e às parcerias, garante o presidente Wilson Amaral. "Acreditamos ser necessário ter uma visão diversificada, tendo em mente que as diferenças existentes entre vender para a baixa renda e para as classes média e alta", pontua.

Até o penúltimo trimestre do ano, a participação da companhia na baixa renda alcançava 48% das operações, seguida por média e alta renda, foco da marca Gafisa, com 45% de participação e 8% em Alphaville, focada em loteamentos de médio e alto padrão. 80% das vendas da Tenda está focada no segmento de 3 a 6 salários mínimos.

Plano habitacional

A empresa está confiante na expansão do programa 'Minha Casa, Minha Vida' em níveis recordes em 2010. A Gafisa faz parte do grupo de construtoras que participou da modelagem do programa junto com o governo federal, ao lado de Rodobens Negócios Imobiliários e MRV.

Uma das grandes apostas da empresa para o segmento foi o lançamento do Super 6, que prevê o financiamento de 6% da entrada e a entrega do imóvel em seis meses. O financiamento é feito pela CEF e o comprador só começa a pagar após a entrega do imóvel. "No modelo tradicional, tínhamos que esperar o cliente quitar o financiamento em 18 meses para começar a construir", diz Wilson Amaral.

A proposta para esse tipo de produto surgiu em uma das reuniões com a ministra Dilma Rousseff. "Explicamos que era inviável lançar um produto para baixa renda em que o comprador tivesse que arcar com as parcelas do financiamento junto com o aluguel", disse.

Para entregar em seis meses, o imóvel já tem que estar aprovado, com todos os alvarás, e financiado, com as vendas adiantadas. Por isso, para ganhar agilidade na operação, a Tenda se certificou como correspondente regional da CEF para acelerar as aprovações. A empresa tem 27 mil unidades em análise na CEF.

No entanto, o Super 6 só faz sentido para empreendimentos horizontais, ou seja, casas e prédios com poucos andares. E por enquanto se restringem ao segmento de 2 a 3 salários mínimos. "Por serem feitos em série, com fôrmas de alumínio, comprometeria a qualidade em um empreendimento de grandes unidades, que tem um ciclo mais longo de produção", explica Mario Rocha, diretor de construção da Gafisa.

quarta-feira, 23 de dezembro de 2009

Comprar imóvel requer pesquisa e responsabilidade

Acompanhe as dicas do Secovi-SP para uma compra segura

O brasileiro, na média, compra dois imóveis durante a vida, diferentemente de outros bens de consumo que são trocados regularmente. Somente esse motivo seria suficiente para o consumidor tomar todos os cuidados possíveis antes e após a assinatura do contrato de compra e venda.

Mas, algumas pessoas ainda deixam-se levar pelo impulso e acabam fazendo maus negócios. “Não se compra imóvel sem antes pesquisar, conversar com amigos e analisar as condições financeiras. O mais importante é que as parcelas do financiamento caibam no bolso do trabalhador. Não se pode esquecer também que em edifícios há o rateio de despesas entre os moradores e no momento de receber as chaves, existem despesas cartoriais e com a prefeitura”, esclarece João Crestana, presidente do Secovi-SP.

Para ajudar os compradores nesse momento decisivo, o Sindicato da Habitação de São Paulo elaborou um decálogo com dicas de compra segura e responsável. “São informações simples, de fácil entendimento, que podem ser muito úteis para quem está se preparando para adquirir um imóvel”, enfatiza Celso Petrucci, economista-chefe do Secovi-SP.

Dez dicas para ajudar a decidir responsavelmente e com segurança a compra do imóvel

1) Decida-se pela região onde quer morar e, principalmente, quanto pretende e pode gastar com a compra do imóvel. Lembre-se: a aquisição da moradia é um dos passos mais importantes na sua vida e precisa ser dado com segurança, com muito debate junto ao cônjuge e filhos. Leve em conta as necessidades futuras da família.

2) Escolha o tipo de imóvel que pretende adquirir: usado, novo ou na planta. Pense na metragem ideal, se quer casa ou apartamento (andar baixo ou alto, de frente, de fundo ou tanto faz), número de vagas de garagem, com ou sem varanda, ampla ou nenhuma área de lazer (piscina, salão de festas, jogos). Se escolher condomínio, pense até quanto pretende ou pode pagar de taxa de rateio de despesas.

3) Faça suas contas. A hora é boa também para pensar na melhor forma de financiamento. Com banco ou parcelado com a construtora durante o período de obras? Pretende usar recursos do FGTS? Se o imóvel for novo ou usado, há sempre a opção de obter financiamento bancário (os sites de vários bancos oferecem simuladores das parcelas do financiamento). Caso disponha de uma boa reserva financeira – ou algum bem que possa ser vendido, como carro – é possível utilizá-la na entrada da compra do imóvel.

4) Decidido, visite o local escolhido e verifique quais empreendimentos existem no entorno. Aproveite e analise a infraestrutura disponível na região, bem como os serviços oferecidos, como escolas, padarias, supermercados, farmácias, hospitais, linhas de ônibus e metrô próximos, parques. Visite o empreendimento durante o dia e, principalmente, à noite. Não tenha pressa. Vá a estandes de vendas, visite decorados, converse com corretores e pense muito, pois a decisão tem de ser responsável e exclusivamente da sua família. Depois de percorrer a área escolhida não tenha medo de expandir horizontes e procurar imóveis em bairros próximos. A internet também é uma ótima opção para as buscas. Visite sites especializados na venda de imóveis, de imobiliárias, construtoras e incorporadoras.

5) Ao optar pela compra de um usado, seja firme com o corretor quanto às definições do tipo de imóvel almejado. Dê preferência ao profissional que conhece o imóvel. Peça informações a ele antes de marcar a visita. Se estiver fora das suas especificações, não vá. Evite também ficar nas mãos de muitos profissionais. Prefira o sistema de exclusividade (em que o imóvel está disponível em apenas uma imobiliária). 6) Se o imóvel for novo ou na planta, usualmente o valor da comissão é cobrado separadamente do preço. Se o imóvel for usado, a comissão é paga pelo vendedor, mas saiba que caberá a você o pagamento da comissão proporcional ao valor do seu imóvel dado como parte do pagamento. Nesse momento é importante não se envolver emocionalmente com o dono do imóvel que vai comprar. Deixe que o corretor negocie.

7) Na hora de apresentar uma proposta, ponha-se no lugar do vendedor. Evite propostas absurdas, como descontos elevados, por exemplo. Se ele aceitar, deve haver algo errado. Certifique-se do que está e do que não está incluído no valor e converse abertamente, evitando constrangimentos futuros. Questione sobre aquilo que não entender e exija respostas claras e precisas. Muita atenção com os documentos do imóvel e do proprietário, que devem preferencialmente ser analisados por um advogado de sua confiança.

8) Ao escolher comprar um imóvel na planta, pesquise a história e a atuação da empresa construtora/incorporadora e, se possível, visite uma obra já entregue por ela. Peça uma cópia do registro da incorporação ao corretor e antes de assinar o contrato de Compra e Venda. Consulte o que diz a Lei 4.591/64 (Condomínios e Incorporações) e submeta-a a um advogado conhecido. Apesar de conterem basicamente as mesmas cláusulas, não é demais a análise de um especialista em mercado imobiliário. Acompanhe o estágio das obras por meio de visitas ao empreendimento ou pela internet. Muitas empresas oferecem o serviço em seus sites.

9) Programe-se. Os valores das prestações pagas durante o período da construção do empreendimento podem ser diferentes das parcelas de financiamento do saldo devedor. Atenção: até a entrega das chaves, o saldo devedor é corrigido mensalmente pelo INCC ou CUB. Após a entrega das chaves, você terá a opção de quitar a dívida, usar os recursos do FGTS para amortizar parte do valor – caso seja a aquisição do primeiro imóvel – e financiar o restante com o banco. Há taxas atrativas e prazos longos disponíveis no mercado. O fundamental, no entanto, é que a parcela – fixa ou reajustável - caiba no seu bolso.

10) Após a liberação do financiamento, a assinatura da escritura do imóvel e a entrega das chaves, o comprador tem de pagar o ITBI à Prefeitura e as taxas de registro cartorárias. Juntas, elas correspondem a aproximadamente 4% do valor de compra do imóvel. Programe-se e faça uma reserva financeira. Nunca deixe de registrar sua escritura no Registro de Imóveis, mesmo que não tenha contratado financiamento. Mais: quando receber o imóvel, leia as instruções de uso e o Manual do Proprietário para certificar-se das garantias da sua unidade. Os prazos legais são diferentes para os vários componentes.

Fonte: Secovi-SP

Acompanhe as dicas do Secovi-SP para uma compra segura

O brasileiro, na média, compra dois imóveis durante a vida, diferentemente de outros bens de consumo que são trocados regularmente. Somente esse motivo seria suficiente para o consumidor tomar todos os cuidados possíveis antes e após a assinatura do contrato de compra e venda.

Mas, algumas pessoas ainda deixam-se levar pelo impulso e acabam fazendo maus negócios. “Não se compra imóvel sem antes pesquisar, conversar com amigos e analisar as condições financeiras. O mais importante é que as parcelas do financiamento caibam no bolso do trabalhador. Não se pode esquecer também que em edifícios há o rateio de despesas entre os moradores e no momento de receber as chaves, existem despesas cartoriais e com a prefeitura”, esclarece João Crestana, presidente do Secovi-SP.

Para ajudar os compradores nesse momento decisivo, o Sindicato da Habitação de São Paulo elaborou um decálogo com dicas de compra segura e responsável. “São informações simples, de fácil entendimento, que podem ser muito úteis para quem está se preparando para adquirir um imóvel”, enfatiza Celso Petrucci, economista-chefe do Secovi-SP.

Dez dicas para ajudar a decidir responsavelmente e com segurança a compra do imóvel

1) Decida-se pela região onde quer morar e, principalmente, quanto pretende e pode gastar com a compra do imóvel. Lembre-se: a aquisição da moradia é um dos passos mais importantes na sua vida e precisa ser dado com segurança, com muito debate junto ao cônjuge e filhos. Leve em conta as necessidades futuras da família.

2) Escolha o tipo de imóvel que pretende adquirir: usado, novo ou na planta. Pense na metragem ideal, se quer casa ou apartamento (andar baixo ou alto, de frente, de fundo ou tanto faz), número de vagas de garagem, com ou sem varanda, ampla ou nenhuma área de lazer (piscina, salão de festas, jogos). Se escolher condomínio, pense até quanto pretende ou pode pagar de taxa de rateio de despesas.

3) Faça suas contas. A hora é boa também para pensar na melhor forma de financiamento. Com banco ou parcelado com a construtora durante o período de obras? Pretende usar recursos do FGTS? Se o imóvel for novo ou usado, há sempre a opção de obter financiamento bancário (os sites de vários bancos oferecem simuladores das parcelas do financiamento). Caso disponha de uma boa reserva financeira – ou algum bem que possa ser vendido, como carro – é possível utilizá-la na entrada da compra do imóvel.

4) Decidido, visite o local escolhido e verifique quais empreendimentos existem no entorno. Aproveite e analise a infraestrutura disponível na região, bem como os serviços oferecidos, como escolas, padarias, supermercados, farmácias, hospitais, linhas de ônibus e metrô próximos, parques. Visite o empreendimento durante o dia e, principalmente, à noite. Não tenha pressa. Vá a estandes de vendas, visite decorados, converse com corretores e pense muito, pois a decisão tem de ser responsável e exclusivamente da sua família. Depois de percorrer a área escolhida não tenha medo de expandir horizontes e procurar imóveis em bairros próximos. A internet também é uma ótima opção para as buscas. Visite sites especializados na venda de imóveis, de imobiliárias, construtoras e incorporadoras.

5) Ao optar pela compra de um usado, seja firme com o corretor quanto às definições do tipo de imóvel almejado. Dê preferência ao profissional que conhece o imóvel. Peça informações a ele antes de marcar a visita. Se estiver fora das suas especificações, não vá. Evite também ficar nas mãos de muitos profissionais. Prefira o sistema de exclusividade (em que o imóvel está disponível em apenas uma imobiliária). 6) Se o imóvel for novo ou na planta, usualmente o valor da comissão é cobrado separadamente do preço. Se o imóvel for usado, a comissão é paga pelo vendedor, mas saiba que caberá a você o pagamento da comissão proporcional ao valor do seu imóvel dado como parte do pagamento. Nesse momento é importante não se envolver emocionalmente com o dono do imóvel que vai comprar. Deixe que o corretor negocie.

7) Na hora de apresentar uma proposta, ponha-se no lugar do vendedor. Evite propostas absurdas, como descontos elevados, por exemplo. Se ele aceitar, deve haver algo errado. Certifique-se do que está e do que não está incluído no valor e converse abertamente, evitando constrangimentos futuros. Questione sobre aquilo que não entender e exija respostas claras e precisas. Muita atenção com os documentos do imóvel e do proprietário, que devem preferencialmente ser analisados por um advogado de sua confiança.

8) Ao escolher comprar um imóvel na planta, pesquise a história e a atuação da empresa construtora/incorporadora e, se possível, visite uma obra já entregue por ela. Peça uma cópia do registro da incorporação ao corretor e antes de assinar o contrato de Compra e Venda. Consulte o que diz a Lei 4.591/64 (Condomínios e Incorporações) e submeta-a a um advogado conhecido. Apesar de conterem basicamente as mesmas cláusulas, não é demais a análise de um especialista em mercado imobiliário. Acompanhe o estágio das obras por meio de visitas ao empreendimento ou pela internet. Muitas empresas oferecem o serviço em seus sites.

9) Programe-se. Os valores das prestações pagas durante o período da construção do empreendimento podem ser diferentes das parcelas de financiamento do saldo devedor. Atenção: até a entrega das chaves, o saldo devedor é corrigido mensalmente pelo INCC ou CUB. Após a entrega das chaves, você terá a opção de quitar a dívida, usar os recursos do FGTS para amortizar parte do valor – caso seja a aquisição do primeiro imóvel – e financiar o restante com o banco. Há taxas atrativas e prazos longos disponíveis no mercado. O fundamental, no entanto, é que a parcela – fixa ou reajustável - caiba no seu bolso.

10) Após a liberação do financiamento, a assinatura da escritura do imóvel e a entrega das chaves, o comprador tem de pagar o ITBI à Prefeitura e as taxas de registro cartorárias. Juntas, elas correspondem a aproximadamente 4% do valor de compra do imóvel. Programe-se e faça uma reserva financeira. Nunca deixe de registrar sua escritura no Registro de Imóveis, mesmo que não tenha contratado financiamento. Mais: quando receber o imóvel, leia as instruções de uso e o Manual do Proprietário para certificar-se das garantias da sua unidade. Os prazos legais são diferentes para os vários componentes.

Fonte: Secovi-SP

domingo, 13 de dezembro de 2009

Mensagem !

Um momento doce e cheio de significado para as nossas vidas.

É tempo de repensar valores, de ponderar sobre a vida e tudo que a cerca.

É momento de deixar nascer essa criança pura, inocente e cheia de esperança que mora dentro de nossos corações.

É sempre tempo de contemplar aquele menino pobre, que nasceu numa manjedoura, para nos fazer entender que o ser humano vale por aquilo que é e faz, e nunca por aquilo que possui.

Noite cristã, onde a alegria invade nossos corações trazendo a paz e a harmonia.

O Natal é um dia festivo e espero que o seu olhar possa estar voltado para uma festa maior, a festa do nascimento de Cristo dentro de seu coração.

Que neste Natal você e sua família sintam mais forte ainda o significado da palavra amor, que traga raios de luz que iluminem o seu caminho e transformem o seu coração a cada dia, fazendo que você viva sempre com muita felicidade.

Também é tempo de refazer planos, reconsiderar os equívocos e retomar o caminho para uma vida cada vez mais feliz.

Teremos outras 365 novas oportunidades de dizer à vida, que de fato queremos ser plenamente felizes.

Que queremos viver cada dia, cada hora e cada minuto em sua plenitude, como se fosse o último.

Que queremos renovação e buscaremos os grandes milagres da vida a cada instante.

Todo Ano Novo é hora de renascer, de florescer, de viver de novo.

Aproveite este ano que está chegando para realizar todos os seus sonhos!

FELIZ NATAL E UM PRÓSPERO ANO NOVO PARA TODOS!

Um momento doce e cheio de significado para as nossas vidas.

É tempo de repensar valores, de ponderar sobre a vida e tudo que a cerca.

É momento de deixar nascer essa criança pura, inocente e cheia de esperança que mora dentro de nossos corações.

É sempre tempo de contemplar aquele menino pobre, que nasceu numa manjedoura, para nos fazer entender que o ser humano vale por aquilo que é e faz, e nunca por aquilo que possui.

Noite cristã, onde a alegria invade nossos corações trazendo a paz e a harmonia.

O Natal é um dia festivo e espero que o seu olhar possa estar voltado para uma festa maior, a festa do nascimento de Cristo dentro de seu coração.

Que neste Natal você e sua família sintam mais forte ainda o significado da palavra amor, que traga raios de luz que iluminem o seu caminho e transformem o seu coração a cada dia, fazendo que você viva sempre com muita felicidade.

Também é tempo de refazer planos, reconsiderar os equívocos e retomar o caminho para uma vida cada vez mais feliz.

Teremos outras 365 novas oportunidades de dizer à vida, que de fato queremos ser plenamente felizes.

Que queremos viver cada dia, cada hora e cada minuto em sua plenitude, como se fosse o último.

Que queremos renovação e buscaremos os grandes milagres da vida a cada instante.

Todo Ano Novo é hora de renascer, de florescer, de viver de novo.

Aproveite este ano que está chegando para realizar todos os seus sonhos!

FELIZ NATAL E UM PRÓSPERO ANO NOVO PARA TODOS!

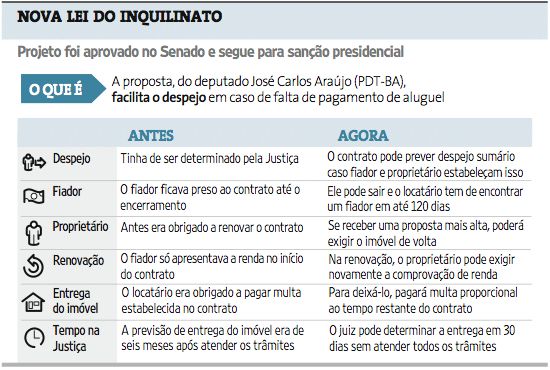

Nova Lei do Inquilinato preocupa locatários de imóveis comerciais

Valor Online, 10 de dezembro de 2009

A nova Lei do Inquilinato, que entra em vigor dentro de 45 dias, tem causado preocupação aos locatários, especialmente os de imóveis comerciais. A Federação do Comércio do Estado de São Paulo (Fecomercio-SP) foi taxativa e explicou que as mudanças prejudicam inquilinos. " A lei reduz prazos para desocupação " , explica o assessor jurídico da entidade, Raphael Noschese.

Uma das novas regras diz respeito à caução a ser depositada pelo locador. Para executar o despejo e tomar posse do imóvel, segundo Noschese, o locador tinha de depositar um montante equivalente a 12 a 18 meses do valor do aluguel. Com a nova lei, o depósito deve equivaler a um valor correspondente a seis a 12 meses de aluguel.

A Fecomercio foi uma das entidades que postulou o veto de partes do projeto de lei, obtendo sucesso quanto ao parágrafo 3º do artigo 13, que previa que a simples transferência do controle societário do locatário seria equiparada à cessão do contrato de locação. O consenso, segundo Noschese é que " uma coisa não tem a ver com outra " .

Entretanto, o polêmico artigo 74 foi vetado apenas parcialmente. O projeto de lei previa concessão de liminar para desocupação do imóvel em 15 dias, quando houvesse pedido de retomada em razão de melhor proposta apresentada por terceiros. Noschese explicou que esse prazo mudou para 30 dias, no texto aprovado pelo presidente Luiz Inácio Lula da Silva.

" O prazo continua apertado " , ressaltou. " A lei atualmente em vigor prevê 180 dias para o despejo, após o trânsito em julgado da sentença, ou seja, após a decisão do tribunal. Nesse meio tempo, o locatário tinha tempo para se preparar e procurar outro imóvel. A mudança pode até causar desemprego, já que as empresas prejudicadas, muitas delas de pequeno porte, possuem inúmeros funcionários. As pequenas empresas são as principais empregadoras do país " , opinou.

Esse ponto também chamou a atenção de Mario Cerveira Filho, sócio do escritório Cerveira, Dornellas e Advogados Associados. " A lei vai fazer com que as ações de despejo fiquem muito mais rápidas do que eram, tanto no caso do imóvel comercial quanto no caso do residencial " , disse. " Embora eu admita que a lei em vigor hoje vem beneficiando maus pagadores " .

Outro ponto perverso da lei, segundo ele, diz respeito ao atraso no pagamento. " Na lei antiga, o locatário podia atrasar o aluguel duas vezes, no máximo, em um período de 12 meses. Na terceira vez, o locador tinha direito de não aceitá-lo mais como inquilino. Na lei nova, o locatário somente pode atrasar o pagamento uma única vez em um período de dois anos. Mas e se ele esquecer de pagar, ou ficar doente, ou viajar? " , questiona.

Na contramão das opiniões, o presidente da Associação Brasileira das Administradoras de Imóveis (Abadi), Pedro Carsalade, afirma que a lei, na realidade, favorece o inquilino. " A Lei do Inquilitano não mudava há 18 anos " , disse.

" Nós temos uma série de imóveis fora do mercado exatamente porque o trâmite no Judiciário era demorado. Levava-se 14, 15 meses para despejar um inquilino que não estava pagando o aluguel. Além de não receber o aluguel pelo imóvel, o locador tinha de esperar mais de um ano " , afirma Carsalade.

Segundo ele, as pessoas ligam proprietários de imóveis a grandes investidores, o que não é verdade. " Há pessoas que juntaram dinheiro ao longo de suas vidas e conseguiram comprar um imóvel para alugar, como complemento de renda. Só que muitas delas não estavam alugando justamente por conta da inadimplência " .

Como o mercado de imóveis também é guiado pela lei da oferta e da demanda, a aposta de Carsalade é de queda nos preços dos imóveis para locação.

Quanto à polêmica questão da oferta de um terceiro, que pode levar o locatário a sair perdendo, ele diz que uma das críticas dizia respeito à simulação dessa oferta, o que não passaria de uma especulação, já que é fácil descobrir esse tipo de manipulação e as penalidades são altas. Para ele, a lei apenas trouxe equilíbrio entre as partes envolvidas.

Valor Online, 10 de dezembro de 2009

A nova Lei do Inquilinato, que entra em vigor dentro de 45 dias, tem causado preocupação aos locatários, especialmente os de imóveis comerciais. A Federação do Comércio do Estado de São Paulo (Fecomercio-SP) foi taxativa e explicou que as mudanças prejudicam inquilinos. " A lei reduz prazos para desocupação " , explica o assessor jurídico da entidade, Raphael Noschese.

Uma das novas regras diz respeito à caução a ser depositada pelo locador. Para executar o despejo e tomar posse do imóvel, segundo Noschese, o locador tinha de depositar um montante equivalente a 12 a 18 meses do valor do aluguel. Com a nova lei, o depósito deve equivaler a um valor correspondente a seis a 12 meses de aluguel.

A Fecomercio foi uma das entidades que postulou o veto de partes do projeto de lei, obtendo sucesso quanto ao parágrafo 3º do artigo 13, que previa que a simples transferência do controle societário do locatário seria equiparada à cessão do contrato de locação. O consenso, segundo Noschese é que " uma coisa não tem a ver com outra " .

Entretanto, o polêmico artigo 74 foi vetado apenas parcialmente. O projeto de lei previa concessão de liminar para desocupação do imóvel em 15 dias, quando houvesse pedido de retomada em razão de melhor proposta apresentada por terceiros. Noschese explicou que esse prazo mudou para 30 dias, no texto aprovado pelo presidente Luiz Inácio Lula da Silva.

" O prazo continua apertado " , ressaltou. " A lei atualmente em vigor prevê 180 dias para o despejo, após o trânsito em julgado da sentença, ou seja, após a decisão do tribunal. Nesse meio tempo, o locatário tinha tempo para se preparar e procurar outro imóvel. A mudança pode até causar desemprego, já que as empresas prejudicadas, muitas delas de pequeno porte, possuem inúmeros funcionários. As pequenas empresas são as principais empregadoras do país " , opinou.

Esse ponto também chamou a atenção de Mario Cerveira Filho, sócio do escritório Cerveira, Dornellas e Advogados Associados. " A lei vai fazer com que as ações de despejo fiquem muito mais rápidas do que eram, tanto no caso do imóvel comercial quanto no caso do residencial " , disse. " Embora eu admita que a lei em vigor hoje vem beneficiando maus pagadores " .

Outro ponto perverso da lei, segundo ele, diz respeito ao atraso no pagamento. " Na lei antiga, o locatário podia atrasar o aluguel duas vezes, no máximo, em um período de 12 meses. Na terceira vez, o locador tinha direito de não aceitá-lo mais como inquilino. Na lei nova, o locatário somente pode atrasar o pagamento uma única vez em um período de dois anos. Mas e se ele esquecer de pagar, ou ficar doente, ou viajar? " , questiona.

Na contramão das opiniões, o presidente da Associação Brasileira das Administradoras de Imóveis (Abadi), Pedro Carsalade, afirma que a lei, na realidade, favorece o inquilino. " A Lei do Inquilitano não mudava há 18 anos " , disse.

" Nós temos uma série de imóveis fora do mercado exatamente porque o trâmite no Judiciário era demorado. Levava-se 14, 15 meses para despejar um inquilino que não estava pagando o aluguel. Além de não receber o aluguel pelo imóvel, o locador tinha de esperar mais de um ano " , afirma Carsalade.

Segundo ele, as pessoas ligam proprietários de imóveis a grandes investidores, o que não é verdade. " Há pessoas que juntaram dinheiro ao longo de suas vidas e conseguiram comprar um imóvel para alugar, como complemento de renda. Só que muitas delas não estavam alugando justamente por conta da inadimplência " .

Como o mercado de imóveis também é guiado pela lei da oferta e da demanda, a aposta de Carsalade é de queda nos preços dos imóveis para locação.

Quanto à polêmica questão da oferta de um terceiro, que pode levar o locatário a sair perdendo, ele diz que uma das críticas dizia respeito à simulação dessa oferta, o que não passaria de uma especulação, já que é fácil descobrir esse tipo de manipulação e as penalidades são altas. Para ele, a lei apenas trouxe equilíbrio entre as partes envolvidas.

Como escolher e contratar uma administradora

O síndico pode contratar uma pessoa física ou jurídica para auxiliá-lo na administração do condomínio. Devido à complexidade de suas funções, é recomendável que o faça.

Às vezes, o barato sai caro, ou seja, deixar de contratar uma administradora para economizar determinada quantia poderá se mostrar, no futuro, uma postura muito mais dispendiosa, se houver algum erro ou omissão.

O síndico deverá convocar a assembléia apresentando aos condôminos uma

administradora de sua confiança, relacionando o tipo de prestação de serviços,

honorários cobrados e prazo do contrato.

Contudo, uma administradora deve ser bem escolhida, para que ela, em vez de solução, não seja um problema a mais. Aqui vão alguns cuidados para escolher uma administradora:

• Peça proposta para três empresas;

• Consulte empresas indicadas por síndicos ou condôminos satisfeitos;

• Leia com atenção o contrato a ser assinado, o rol de serviços prestados,

etc.;

• Desconfie de honorários muito baixos;

• Desconfie daquelas que difamam outras administradoras;

• Peça uma lista de alguns condomínios administrados, com nome e telefone

dos síndicos, e ligue para alguns;

• Visite a empresa e seu site antes de contratá-la;

• Verifique com quem a empresa trabalha (bancos, fornecedores);

• Verifique o capital social, o quadro societário e o objeto social da

empresa;

• Verifique se a empresa tem sede própria;

• Verifique qual a forma de rescisão contratual prevista;

• Discuta com o conselho antes de se decidir por esta ou aquela empresa;

• Opte por empresas com boa administração de recursos humanos, que tenha

bons profissionais;

• Verifique se a empresa opera pelo sistema de conta pool, em que o dinheiro

do condomínio fica na conta bancária da administradora, ou pelo sistema de

conta bancária própria para cada condomínio. Escolha o que melhor atenda

às necessidades do condomínio;

• Verifique se o demonstrativo financeiro é feito em bases correntes (de 1 a

30/31 de cada mês), de modo a coincidir com a movimentação financeira do

condomínio. Esse expediente também facilita o controle dos recursos;

• Analise os pequenos detalhes do contrato. Exemplos: sistema de cobrança

de condôminos atrasados (se tem advogado próprio, se é obrigatório recorrer

ao advogado da administradora); sistema empregado para compra de

materiais (se permite que moradores apresentem orçamentos ou indiquem

empresas);

• Observar se no contrato há cláusula especificando que a administradora é

responsável pelo pagamento de multas ou despesas extras decorrentes de

seus erros. Exemplo: se não recolher o FGTS dos funcionários ou qualquer

outro encargo ou tributo no prazo, deve arcar com as multas;

• Solicitar um modelo de demonstrativo financeiro da administradora;

• Verificar se a administradora tem estrutura para assessorar o síndico na

cotação de serviços extras;

• Checar se a taxa de administração é aplicada sobre a despesa ou a receita

e avaliar o que seria mais conveniente para o condomínio;

• Dê preferência a uma administradora associada ao SECOVI-SP;

• Opte por empresas que dêem valor para qualidade. O SECOVI-SP certifica

todos os anos, pelo PQE – Programa Qualificação Essencial –

administradoras de condomínio. Peça uma cópia atualizada do certificado;

• Verifique todas as certidões da empresa (CNPJ, CND da Receita Federal,

Protestos etc.) e de seus sócios. Sempre peça cópias atualizadas;

• Analise a experiência da administradora e verifique quanto tempo de

atuação ela possui nesta área.

Ao síndico caberá a escolha da empresa administradora, a qual deverá ser aprovada pela assembléia geral de condôminos, mediante votação de praxe. Tal escolha deve basear-se na confiança recíproca. Sendo alcançada a aprovação, será o síndico a pessoa competente para assinar o contrato de prestação de serviços em nome do condomínio.

É decisão de competência do síndico a rescisão do contrato com a administradora. Porém, ainda que seja dispensável a realização de assembléia

para tanto, o síndico deverá ser cauteloso na tomada de decisão, eis que a

mesma poderá ter fortes repercussões econômicas. No caso, o contrato entre

as partes servirá de parâmetro para a rescisão, como é exemplo a definição

do prazo de aviso prévio, usualmente fixado de 30 (trinta) a 60 (sessenta)

dias.

O art. 1.348, § 2°, do novo Código Civil trouxe a inovação de que o síndico

pode transferir, total ou parcialmente, para a empresa administradora, não

somente as funções administrativas, como também os poderes de

representação, tudo mediante aprovação da assembléia, salvo se o contrário

dispuser a Convenção. Vale dizer que o mais usual é a ocorrência da mera

delegação das funções administrativas.

Especificamente sobre o assunto, o SECOVI-SP editou o “Guia de orientação

para escolha de uma administradora de condomínios”, cuja leitura é

recomendada.

O síndico pode contratar uma pessoa física ou jurídica para auxiliá-lo na administração do condomínio. Devido à complexidade de suas funções, é recomendável que o faça.

Às vezes, o barato sai caro, ou seja, deixar de contratar uma administradora para economizar determinada quantia poderá se mostrar, no futuro, uma postura muito mais dispendiosa, se houver algum erro ou omissão.

O síndico deverá convocar a assembléia apresentando aos condôminos uma

administradora de sua confiança, relacionando o tipo de prestação de serviços,

honorários cobrados e prazo do contrato.

Contudo, uma administradora deve ser bem escolhida, para que ela, em vez de solução, não seja um problema a mais. Aqui vão alguns cuidados para escolher uma administradora:

• Peça proposta para três empresas;

• Consulte empresas indicadas por síndicos ou condôminos satisfeitos;

• Leia com atenção o contrato a ser assinado, o rol de serviços prestados,

etc.;

• Desconfie de honorários muito baixos;

• Desconfie daquelas que difamam outras administradoras;

• Peça uma lista de alguns condomínios administrados, com nome e telefone

dos síndicos, e ligue para alguns;

• Visite a empresa e seu site antes de contratá-la;

• Verifique com quem a empresa trabalha (bancos, fornecedores);

• Verifique o capital social, o quadro societário e o objeto social da

empresa;

• Verifique se a empresa tem sede própria;

• Verifique qual a forma de rescisão contratual prevista;

• Discuta com o conselho antes de se decidir por esta ou aquela empresa;

• Opte por empresas com boa administração de recursos humanos, que tenha

bons profissionais;

• Verifique se a empresa opera pelo sistema de conta pool, em que o dinheiro

do condomínio fica na conta bancária da administradora, ou pelo sistema de